Де брати гроші на погашення кредитів під час карантину? Люди втрачають доходи і роботу, але зобов’язання перед банками залишаються у силі. Законодавчо депутати закріпили лише те, що кредитори за період карантину не можуть нараховувати штрафи і пені за прострочку платежів, а от щодо кредитних канікул – кожна установа визначається самостійно: надавати їх чи ні.

Національний банк України повідомив, що видав рекомендації – надавати кредитні канікули чи реструктуризацію тим позичальникам, які мали гарні кредитні історії і потрапили у складну ситуацію саме через карантин.

Кредитні канікули – це не прощення боргу, а його відтермінування у часі. І це має бути добровільна домовленість між клієнтом і установою.

«За нашими даними кредитні канікули повністю або частково запровадили 30 банків. Тобто більшість банків, які активно працюють з населенням», – зазначають на сторінці НБУ і надають картинку з логотипами тих банків, які дослухалися рекомендацій регулятора.

Під дописом користувачі соцмережі почали залишати коментарі, що дана програма не працює у багатьох банках, які формально, начебто, заявили про надання «кредитних канікул».

Свою історію для Радіо Свобода погодилася розповісти жителька Одеси Олена Разикова. В неї сформувалася заборгованість за споживчим кредитом напередодні карантину. Свої слова Олена підтвердила витягом із Українського бюро кредитних історій (УБКІ), який показав її кредитну історію для журналіста.

Олена є приватним підприємцем і весь період запроваджених обмежень не мала змоги працювати.

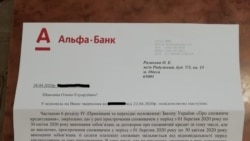

Банк відмовив їй як у кредитних канікулах, так і у реструктуризації боргу. Лист відмови Олена Разикова надала Радіо Свобода.

У листі банк посилається на закон, який звільняє клієнта від сплати лише штрафних санкцій і пені на період карантину з 1 березня і пропонує хіба що переглянути штрафні санкції, нараховані до 1 березня, але в разі погашення простроченої заборгованості.

Далі стосунки з банком перейшли на інший рівень. До Олени та членів її родини почала дзвонити людина, яка представлялася співробітником служби безпеки банку.

Щомісячний платіж жінки складає трохи більше 11 тисяч гривень, але серед вимог, які озвучував додзвонювач, також йшлося про погашення кредиту, стверджує Разикова.

«Почалося все буквально через пів місяця від початку карантину. Дзвінки з банку із вимогами гасити платежі. В період карантину я зробила 4-6 платежів, тобто по можливості, на скільки могла, я гасила кредит. Це не те, що я взагалі нічого не платила. Я платила, але не в повному обсязі, як в мене написано в договорі, бо в мене матеріально не було можливості, через те, що я не працювала», – пояснює Олена Разикова.

Серед погроз, які чула по телефону клієнтка Альфа-банку, за її словами були й такі: навідатися до помешкання із метою опису та відчуження майна, залякування рідних та обіцянка розіслати дискредитуючі повідомлення у соціальних мережах.

Мені треба час, щоб після карантину стати на ноги нормально і виплачувати кредитОлена Разикова

Остання обіцянка справдилася – друзі Олени в мережі Фейсбук отримали повідомлення із точно таким змістом, який надходив до неї у Viber з порожнього акаунту, просто кажучи – від бота.

Олена звернулася до поліції та кіберполіції через погрози і розсилку. В подальшому пвона ланує судитися із банком.

«Ми правова держава? В нас є закони, суди… Хай звертаються до суду, ми будемо все вирішувати в судовому порядку. Ми ж не дика країна якась. Давайте будемо все вирішувати цивілізованим методом, в правовій площині, а не методами 90-х. Ну хай ще пришлють сюди якихось хлопців з дубинками, щоб вони вибивали гроші силою" Я не розумію… Я нікуди не діваюсь. Мені треба час, щоб після карантину стати на ноги нормально і виплачувати кредит. Я не відмовляюсь від своїх зобов’язань!», – наголошує Олена Разикова.

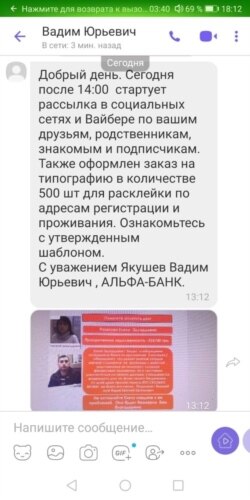

Телефонуємо тим, хто вимагав погашення кредиту

За одним із номерів слухавку взяв чоловік, який підтвердив, що його звати саме так, як підписано повідомлення Олені у Viber – Вадим Юрійович. Також він назвався працівником банку.

Чоловік знав, що спілкується із журналістом, Олену Разикову згадав швидко. Вадим спілкувався охоче: розповів, що начебто співробітники банку дійсно телефонували Олені, її рідним та чоловіку (з яким Олена не є офіційно у шлюбі).

Факт погроз співрозмовник спростував, щодо розсилки повідомлень у соцмережах – пояснити не зміг.

Єдине, що зазначив, що представники банку до цього стосунку не мають, а колектори – можуть. Чому у повідомленні, яке анонсувало розсилку, вказане його ім’я, не коментував.

Щодо самої позичальниці, чоловік, який назвався Вадимом Юрійовичем, висловлювався негативно. На його думку, Олена не хоче віддавати борг.

В кінці упевнено заявив, що реструктуризації боргу їй не дадуть, а більше інформації, разом із записами телефонних розмов, він готовий надати у понеділок (розмова відбувалася у п’ятницю).

У понеділок він уже сказав, щоб усі питання ми надсилали у письмовому вигляді на київську адресу: вулиця Велика Васильківська 100 (тут розташований центральний офіс «Альфа-банку»).

Ми ж такі питання направили в банк ще раніше.

Відповідь від банку

Банк не коментує конфліктну ситуацію, посилаючись на те, що мовляв не може розкривати персональні дані. Так само без відповіді залишилося питання щодо наявності в банку співробітника, від імені якого, начебто, здійснювалася розсилка.

А от питання надання кредитних канікул пресслужба «Альфа-банку» прокоментувала.

Банк підтвердив, що надає таку послугу тим людям, які стикнулися із фінансовими труднощами через карантин. Зазвичай, це відстрочка на оплату тіла кредиту на два місяці.

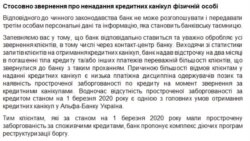

«Запевняємо вас у тому, що банк відповідально ставиться та уважно обробляє усі звернення клієнтів, в тому числі через контакт-центр банку. Виходячи зі статистики запитів клієнтів на отримання кредитних канікул, банк надав відстрочку на два місяці в погашенні тіла кредиту та/або інших платежів переважній більшості клієнтів, що звернулися до банку з таким проханням», – йдеться у відповіді.

Причиною більшості відмов у банку називають низьку платіжну дисципліну одержувачів позик та наявність простроченої заборгованості по кредиту на момент звернення за кредитними канікулами.

Однією з головних умов надання канікул є відсутність простроченої заборгованості за кредитом станом на 1 березня 2020 року, зазначають в банку. Якщо ж така заборгованість за споживчими кредитами на цю дату є, то банк пропонує програму реструктуризації, як йдеться у листі.

«При своєчасному зверненні в банк і оформленні кредитних канікул позичальник де-факто домовляється з банком про нові умови обслуговування боргу і зберігає свою кредитну історію позитивною», – пояснюють в банку.

Банк звернув увагу Радіо Свобода, що у роботі з клієнтами, в тому числі тими, які порушують умови договору, дотримується законодавства.

Це єдиний коментар відносно методів роботи із боржниками.

Поради адвоката

Адвокат Андрій Писаренко радить до всіх телефонних дзвінків ставитися як до потенційних шахраїв, адже підтвердити свою особистість телефоном неможливо. Щодо будь-яких маніпуляцій із майном: вони можливі виключно за рішенням суду, додає адвокати.

Прохання щодо кредитних канікул чи реструктуризації Андрій Писаренко радить оформлювати у письмовому вигляді. Ну а в разі відмови – допомогти можуть адвокати. Втім не варто сподіватися, що карантин може бути прийнятий за форс-мажор і банки через це будуть зобов’язані рахуватися з обставинами.

«Якби в нас був надзвичайний стан – це був би форс-мажор для виконання якихось договірних зобов’язань, а в нас режим надзвичайної ситуації – він не впливає на порядок, умови строки вже укладених договорів», – пояснює адвокат.

Антикризові закони, які депутати ухвалювали для боротьби із коронавірусом, враховують хіба що наступний аспект:

«Якщо у вас ситуація дійшла до суперечок в судах: по стягненню заборгованості, правильності-неправильності розрахунків, сплаті відсотків, стягненню штрафів і так далі, в нас внесені зміни у всі кодекси, крім кримінального. В прикінцевих положеннях цивільного кодексу, наприклад, внесені зміни – на час дії карантину, який встановлюється Кабінетом Міністрів, строки розгляду усіх цивільних справ, абсолютно всі процесуальні строки. Зупиняються. Тож якщо хтось наполягатиме, що звертатиметься до суду, чи навпаки – ви хочете звертатися до суду – в нас є час, країна просто в судовому шатдауні», – зазначає адвокат.

Що може зробити Нацбанк?

Є банки, які не так активно йдуть на зустріч своїм клієнтам, але більшість банків пішли на це, розповідає в коментарі Радіо Свобода начальник управління захисту прав споживачів фінансових послуг НБУ Ольга Лобайчук.

Питання «колекшину» чи повернення проблемної заборгованості виникло десь на третій тиждень введення режиму карантинуОльга Лобайчук

«Ми бачимо зараз зниження скарг на те, що відмовляють у реструктуризації десь на половину в порівнянні із кінцем квітня. На кінець травня в нас на 52% менше таких звернень і це говорить про те, що більшість банків допомагають споживачам», – пояснюють в Нацбанку.

Якщо позичальник недобросовісний, то банки часто відмовляють. Тут регулятор нічим допомогти не може, як і не в праві вказувати банкам як будувати комерційні відносини із клієнтами, на яких умовах, пояснює Ольга Лобайчук.

«Це все регулюється самим споживачем. Чим більше споживачів будуть відмовлятися від цього банку, зрозуміло, що банк замислиться, переробить якісь свої внутрішні процеси і більш якісно буде обслуговувати своїх клієнтів», – зазначає начальник управління захисту прав споживачів фінансових послуг НБУ.

В НБУ працюють над захистом прав споживачів фінансових послуг і радять звертатися до них, якщо має місце порушення прав. Втім, клієнтам, які є недобросовісними позичальниками допомогти отримати кредитні канікули чи реструктуризації не зможуть.

Перед тим, як звертатися за захистом прав споживачів до НБУ, варто отримати офіційні письмові відповіді від банку щодо своєї проблеми.

Питання «колекшину» чи повернення проблемної заборгованості виникло десь на третій тиждень введення режиму карантину, пояснюють в Нацбанку. Пені та штрафи за прострочені виплати по кредитам позичальникам не нараховують, але ніяких обмежень щодо колекторської діяльності введено не було.

Тоді Нацбанк провів консультації з банками та видав рекомендації: по тих позичальниках, які були проблемними і до карантину, продовжувати план з роботи по поверненню заборгованості. По тих боржниках, які почали виходити на прострочення саме тоді, коли почався карантин і дійсно є проблеми з доходами, переглядати свою логіку щодо роботи по поверненню боргів, зазначає Ольга Лобайчук.

«Але все ж таки трапляються випадки, бо система автоматизована: вискакує маячок, що клієнт вийшов на прострочку і включається відділ, який починає займатися оцим самим «колекшином» і поверненням боргів. Банкам складно перестроїтися так швидко і інколи бувають дзвінки людям, які з об’єктивних причин не можуть платити», – додає вона в коментарі Радіо Свобода.

Ольга Лобайчук радить продовжувати писати офіційні звернення в банк в таких випадках із чіткою аргументацією.

Питання колекторської діяльності, поки що, не підпадає під регуляторну функцію Нацбанку, але банкам були направлені листи з рекомендацією налаштувати свою діяльність відповідно до особливих умов через карантин: як контакт-центрів, як відділів по роботі зі споживачами, так і колекторської діяльності, зазначає представниця НБУ.

«В нас є окремі звернення на колекторську діяльність банків. Те, що я бачу: на 63% впала кількість таких скарг. Тобто все ж таки банки перелаштовуються і підлаштовуються під нові умови», – наголошує Ольга Лобайчук.

В НБУ сподіваються на ухвалення законопроекту, який пройшов перше читання, що дасть можливість Нацбанку регулювати колекторську діяльність. Цей документ повинен встановити правила і норми роботи із клієнтом, наприклад – встановити максимальну кількість дзвінків на день, розповідає Ольга Лобайчук. Свої рекомендації до законопроекту в НБУ надавали, орієнтуючись на європейські практики, додає вона.

Читайте ще:

Як бізнес виходитиме з карантину: дві «хороші новини» і одна «погана»

«Вижити у карантин»: як рятується малий і середній бізнес і чого очікує від держави

«Це не НЛО, це – SOS»: креативна індустрія «променями у небо» вимагає від влади плану дій