Українська пенсійна реформа, про необхідність якої говорять не перше десятиліття, може знову стикнутися з перешкодами, вважають в уряді. Так, у Мінфіні наголошують, що для запуску накопичувальних пенсійних рахунків для всіх українців доведеться або зменшувати фінансування Пенсійного фонду, або збільшувати податки, або шукати кошти деінде. Якщо ж нічого не змінювати, то пенсія українців щороку зменшуватиметься відносно середньої зарплати: такі розрахунки наводить Мінсоцполітики. Дехто з експертів через це припускає, що нинішня молодь навряд чи матиме державну пенсію як таку. Радіо Свобода поговорило з експертами про те, який варіант пенсійної реформи був би найкращим для України, а також про те, чи можуть українці самі подбати про забезпечену старість.

Українська пенсійна система тримається не на заощаденнях українців, які вийшли на пенсію, а на соціальних внесках тих, хто працює зараз. Таку систему, поширену в багатьох країнах світу, називають «солідарною». Але пенсіонерів щороку більшає (зараз їх 11, 2 мільйона), а тих, хто працює, меншає (зараз їх 13 мільйонів), і їхні доходи значно скромніші, ніж у розвинених державах. Тому підтримувати баланс солідарної системи дедалі важче, це визнають і експерти, і частина посадовців.

Пенсійна реформа, на відміну багатьох інших, не є частиною вимог Міжнародного валютного фонду. Однак уряд буде вимушений проводити її через те, що Пенсійному фонду бракує коштів і він потребує дедалі більшого фінансування з державного бюджету. Тож в якийсь момент або пенсії в Україні почнуть помітно зменшуватися, або на них ітиме дедалі більше податків: і те, й інше може спричинити фінансову кризу та масові протести, визнає частина експертів.

Так, політолог Кирило Сазонов, автор резонансних дописів про те, що нинішня молодь уже не матиме пенсій, говороить про те, що зменшити дисбаланс можуть лише непопулярні кроки.

«Можна було б кинути всі зусилля на заохочення народжуваності, але це матиме ефект у віддаленій перспективі, щонайменше через 20-25 років. Другий варіант – підвищення пенсійного віку: так уряд виправить диспропорцію, штучно зменшивши кількість пенсіонерів. Політично цей крок є вкрай непопулярним, але багато країн вимушено йдуть на нього, бо не мають вибору – визнає політолог. – Більш довготерміновим вирішенням проблеми є запуск накопичувальної системи, але він потребує і додаткових коштів, і надійних способів їх інвестування, яких в Україні практично немає».

Пенсійний фонд України прогнозує, що цього року він отримає за рахунок соціальних внесків менше за 60% від потрібних йому коштів (324 мільярди гривень), з державного бюджету – понад 195 мільярдів, однак він матиме ще 26 мільрядів дефіциту, які зазвичай компенсують за рахунок додаткових бюджетних виплат.

Пенсійна реформа в Україні передбачає:

- щорічну індексацію пенсій;

- запровадження накопичувальної пенсійної системи: накопичувальні пенсійні рахунки будуть обов’язковими для кожного, але додатково людина може мати «професійне» пенсійне накопичення і рахунки в недержавних пенсійних фондах;

- збільшення надійності недержавних пенсійних фондів та уніфікація правил гри для них за стандартами ЄС.

Пенсія, яка надходить із кількох джерел, буде і більшою, і надійнішою, визнають і урядовці, й експерти.

«В усіх країнах, у яких переважає солідарна пенсійна система, існує однакова проблема: з часом чисельність пенсіонерів стає більшою від чисельності працюючих людей – і для виплати пенсій не вистачає ресурсів або витрати з державного бюджету зростають. Накопичувальна система незалежна від демографії, але піддається фінансовим ризикам, солідарна – навпаки», – ідеться у плані пенсійної реформи на сайті Кабміну.

В уряді посилаються на те, що в більшості країн світу пенсійна система складається з державної (солідарної) та накопичувальної частин, причому саме індивідуальні накопичення (у пенсійних фондах), саме індивідуальна складова становлять основну частину пенсійної виплати. В Україні діє декілька приватних пенсійних фондів, куди люди добровільно можуть вкладати гроші до пенсії. Обов'язкові накопичувальні пенсійні рахунки з’являться в Україні у 2023 році, прогнозують у Мінсоцполітики.

Накопичувальні пенсійні рахунки: де взяти гроші?

Однак виникає питання: якщо навіть зараз єдиного соціального внеску від всіх працюючих не вистачає на потреби всіх пенсіонерів, то де взяти додаткові кошти для запуску «накопичувальної» частини пенсійної системи?

Саме це є головною проблемою для запуску «накопичувальної» частини пенсійного забезпечення, стверджує радник міністра фінансів Віталій Ломакович.

Позиція Мінфіну: дефіцит ПФУ не повинен перевищувати 200 мільярдів гривеньВіталій Ломакович

«Позиція Мінфіну: дефіцит ПФУ не повинен перевищувати 200 мільярдів гривень. Це означає, що Мінфін не підтримує модель фінансування накопичувальних пенсій за рахунок скорочення чинних податків», – повідомляє Ломакович.

Як альтернативу він передбачає підвищення частини податків для бізнесу, «прив’язаних» до доходів та виплати зарплати, а натомість – скорочення ПДВ.

Водночас міністр соціальної політики Марина Лазебна наголошує, що вирішити цю проблему мала б детінізація ринку праці (та більше коштів від соціальних внесків), а прем'єр Денис Шмигаль сподівається, що накопичувальний рівень пенсійної системи в Україні з’явиться вже цього року.

Тим часом у 2020 році деякі українські партії пропонували взяти додаткові кошти для пенсійної реформи з приватизації або ж із запуску ринку землі сілськогосподарського призначення.

Пенсійна реформа: чотири шляхи для України

Наразі в Україні діє «класична» солідарна система. А крім неї – елементи «накопичувальної»: декілька недержавних пенсійних фондів, пов’язаних з банками та страховими компапніями (з українським або іноземним капіталом), а також фонди для працівників деяких українських установ чи корпорацій.

Обов’язкову «накопичувальну» систему для кожного українця уряд має почати запускати вже цього року. А наступним кроком мало би стати вдосконалення «приватного накопичувального» елемента пенсійної системи, який має працювати за європейськими правилами гри.

Експерти, з якими спілкувалося Радіо Свобода, говорять про чотири варіанти розвитку подій навколо українських пенсій. Їхню імовірність різні фахівці оцінюють по-різному.

- Солідарна система залишатиметься основою пенсійного забезпечення в Україні. Але через демографічні проблеми пенсія буде дедалі меншою.

Заступниця директора Центру економічної стратегії Марія Репко закликає зберегти «солідарну» частину пенсійної системи як найбільш надійну.

«Якщо в цій системі нічого не чіпати, то і надалі збиратимуть єдиний соціальний внесок (ЄСВ), по 22% від зарплати кожного працівника. Ці кошти у Пенсійного фонду будуть завжди», – наголошує експертка. Що ж до дефіциту Пенсійного фонду, який зростає, то він охоплює бюджетні надбавки до пенсій, а також викликаний тим, що «витрати на пенсії в Україні є більшими, ніж фонд може зібрати», визнає Марія Репко.

- Солідарну систему доповнить накопичувальна, однак надійність накопичень буде під загрозою через низку причин.

Марія Репко вказує на проблему: зазвичай у світі накопичувальна система вкладає кошти у цінні папери: акції успішних компаній, облігації державної позики (ОВДП) тощо. В Україні ж, на її думку, «фактично немає фондового ринку, тому приватні пенсійні фонди переважно вкладають в ОВДП. А державні цінні папери пов’язані з тими ж бюджетними й інфляційними ризиками, що й вся фінансова система держави, то ж «накопичувальна» пенсійна система не збільшить надійності українських пенсій, припускає економістка.

Ідея наповнити накопичувальну систему за рахунок приватизації або ринку землі також є непродуктивною, оскільки коштів із цих джерел буде в багато разів менше, ніж потрібно, вважає вона.

Вихід – реформи, економічне зростання та поява в Україні повноцінного ринку акцій, що дасть інструменти та ресурси для пенсійних заощаджень. Із цим погоджується і Марія Репко, і старший економіст «CASE-Україна» Володимир Дубровський.

Якщо держава буде просто відбирати в людей додаткові гроші та кудись вкладати – то буде як у ЧиліВолодимир Дубровський

«Накопичувальна система повинна дати людям змогу експериментувати – але лише з розумінням того, що вони роблять. Якщо ж держава буде просто відбирати в них додаткові гроші та кудись вкладати, і це теж виявиться невдало – то буде як у Чилі. Їхня накопичувальна система вважалася зразковою, але зараз її вкладники засмучені втратою своїх коштів і влаштовують протести», – наводить паралелі Дубровський.

- Солідарна система зникне через 10-20 років, оскільки буде непосильною для бюджету. Пенсії отримуватимуть лише ті, хто мав індивідуальні накопичення, припускає політолог Кирило Сазонов.

Говорять про цей ризик і економісти.

Вже зараз пенсії є найбільшою статтею, на яку витрачаються податки та збори в Україні, визнає Володимир Дубровський.

Пенсійна система в Україні неприваблива для користувачів. Людина отримує з неї менше, ніж вклалаВолодимир Дубровський

«Пенсійна система в Україні неприваблива для своїх користувачів. Людина отримує з неї менше, ніж в неї вклала, що характерно для фінансових пірамід. Тому не існує навіть математичної ймовірності того, що така система може існувати тривалий час і забезпечувати достойні пенсії. І далі буде лише гірше», – прогнозує економіст.

Втім, є й найбільш оптимістичний сценарій, який, до того ж, вже прописаний в угоді про асоціацію України з ЄС.

- Україна приєднається до європейської системи пенсійного забезпечення: пенсійне законодавство відповідатиме асоціації України з ЄС, а українські пенсіонери зможуть мати пенсійні рахунки як вдома, так і за кордоном.

В Європейському союзі є тисячі різноманітних пенсійних фондів та пакетів пенсійного страхування, і Україні варто було б дати своїм громадянам доступ до них. Це було б «ідеальним сценарієм» продовження пенсійної реформи, визнає Марія Репко.

«Цей момент прописаний в угоді про Асоціацію з ЄС як норма про вільний ринок транскордонних фінансових послуг. Тобто, в угоді закладено, що європейські інституції та фінансові посередники можуть вільно пропонувати свої послуги на українському ринку, а українські – на європейському. Але до етапу імплементації не дійшло», – визнає експертка.

Тому, з одного боку, приватні вклади українських пенсіонерів залишаються в Україні. З іншого – надійність зберігання цих коштів менша, ніж в інших країнах Європи. Водночас мала конкуренція у цьому секторі призводить до більших адміністративних витрат, тому індивідуальні пенсійні рахунки українців (а таких вже близько мільйона) не такі вигідні, як могли б бути.

Що робити?

- Для повноцінного запуску пенсійної реформи потрібен економічний розвиток, який би збільшив наповнення бюджету без підвищення податків, поява ринку акцій та інших надійних інструментів вкладення пенсійних коштів.

- Кабміну варто розділити державну пенсію на дві незалежні частини: одна, як державне страхування, виплачуватиметься лише з ЄСВ, а друга буде у вигляді державної допомоги і надходитиме з бюджету, радить Світовий банк.

- Уряду доведеться стимулювати підвищення народжуваності або піднімати пенсійний вік. Імовірно, доведеться застосовувати обидва підходи.

- Накопичувальну пенсійну систему держава має запропонувати кожному, однак українець повинен мати право відмовитися від неї та самостійно збирати на старість, зокрема через пенсійні чи страхові фонди.

- Мінімальна гарантована державою пенсія має залишатися і надалі, однак вона не стане великою.

- Українцям варто використовувати різні способи накопичення грошей на старість, не обмежуючись пенсійними фондами: це зменшить ризики, вважає Володимир Дубровський.

Серед альтернативних накопичень експерти згадують не лише найтиповіші для України банківські депозити, а й купівлю нерухомості, накопичувальне страхування та навіть вкладення коштів у західні цінні папери.

- Україна має дозволити своїм громадянам вкладати кошти у пенсійні фонди розвинених держав.

Наразі в Україні напряму не працюють західні пенсійні та страхові установи, однак пенсійне страхування пропонують кілька місцевих «дочок» західних компаній.

Доки Україна не імплементує угоду про Асоціацію з ЄС та не відкриє цей ринок, в державі може поступово виникнути «пенсійний туризм»: деякі українці їхатимуть до сусідніх країн та самі вкладатимуть кошти у західні пенсійні фонди.

На жаль, чарівної пігулки для України немаєМарія Репко

«Це було б нормальною конкуренцією і стимулювало б уряд створювати гарний інвестиційний клімат тут, – пояснює Марія Репко. – Але це питання навіть не п’яти найближчих років. На жаль, чарівної пігулки для України немає. Водночас НБУ, згідно з новим законодавством, дозволив українцям інвестувати за кордон без отримання ліцензії (до 100 тисяч євро на рік – ред.), і це дає право українцям вкладатися в іноземні пенсійні фонди».

Однак, припускає економістка, вони можуть стикнутися з проблемою оподаткування: зазвичай з пенсійних накопичень не стягують податків, тоді як українська податкова може оцінювати закордонний пенсійний рахунок як отримання доходів від інвестицій чи обміну валюти і стягувати з нього відповідні податки.

Володимир Дубровський, зі свого боку, припускає, що українцям попервах буде важко орієнтуватися у іноземних пенсійних фондах. Проте такий перебіг подій він вважає у цілому позитивним.

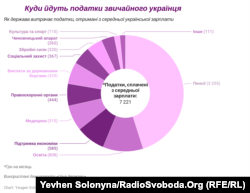

Скільки податків платить українець?

Український Пенсійний фонд дедалі більше залежить від бюджетного фінансування: працюючих українців стає дедалі менше. Водночас саме вони, а не великий бізнес, є основним джерелом наповнення бюджету: наймані працівники забезпечують три чверті надходжень до нього, свідчить державна статистика. Причому українець, який має легальну роботу, разом з податками віддає країні близько половини заробленого, такі розрахунки наводить аналітичний центр «CASE-Україна» та його проєкт «Ціна держави». Ідеться про податки і збори з зарплат, а також податок на додану вартість, акцизи та імпортні мита, що закладаються в ціну товарів і послуг, які купують українські громадяни. За підрахунками цього проєкту, майже половина податків простого українця витрачається саме на пенсії.

Середня місячна зарплата найманого штатного працівника в Україні поступово зростає. У жовтні 2020 року вона сягнула 12174 гривень, а в січні 2021-го перевищила 13 тисяч, такі дані наводять державна статистика та сервіси з працевлаштування.

Втім, ідеться про номінальну зарплату, уточнює Державна служба статистики. Тобто це зростання не враховує інфляції, а також податків та зборів, які держава стягує з українців. Яких саме податків?

Напряму прив’язані до зарплати три з них: єдиний соціальний внесок (ЄСВ) – 22%, податок на доходи фізичних осіб (ПДФО) – 18% та військовий збір – 1,5%.

Однак на цьому «оподаткування» не завершується: переважна більшість українських товарів обкладається податком на додану вартість (ПДВ) – 20%. Ліки та медичні товари отримують пільгову ставку ПДВ – 7%, не нараховують ПДВ на більшість платних освітніх послуг, а також цей податок фактично не сплачують більшість фізичних осіб-підприємців. Дослідження Укрстату також показують, що українці витрачають на медицину приблизно 4,2% своїх доходів.

Чи це всі податки та збори, які так чи інакше платить українець із середньою зарплатою? Виявляється, що ні. Адже звичайне українське домогосподарство витрачає 1,3% на алкоголь, на сигарети й тютюн – 2,3%, а ще сюди додаються транспортні витрати 4,6% від зароблених коштів. А це – акцизні збори на алкоголь, тютюнові вироби та пальне. До того ж, дослідники виявили одну закономірність: менш заможні українці витрачають на тютюнові вироби, а отже, і на акциз, значно більшу частку своїх доходів.

Державна фіскальна служба звітує про перевиконання у 2020 році надходжень до бюджету акцизних зборів: так, вироблені в Україні та імпортовані горілка, пиво, вино, бензин, дизпаливо і сигарети щомісяця давали в середньому 5,7 мільярда гривень акцизного збору, або 167 гривень на місяць з кожного дорослого українця.

Отже, після всіх соціальних внесків, податків та зборів у кишені українця (якому нарахували середню зарплату 12174 гривні) має залишитися 8306 гривень.

Українці працюють «на пенсію». Але не на свою, а старшого покоління?

Якщо статті витрат бюджету відомі (вони щороку ухвалюються на рівні закону), а три чверті цього бюджету забезпечують податки та збори зі звичайних громадян, то можна досить точно розрахувати, скільки кожен громадянин України дає на пенсії, на оборону, на освіту, на дороги, дитсадки, школи та підтримку дотаційних галузей економіки.

Експерти CASE Україна в рамках проєкту «Ціна держави» розробили детальний калькулятор бюджетних витрат, які фінансує кожен українець. Калькулятор враховує «білу» (легальну) зарплату, розраховує, скільки на неї було нараховано ЄСВ та скільки податку на доходи фізичних осіб та військового збору заплатила людина перед тим, як отримати гроші на руки. Але експерти додали туди і всі ті податки, які пересічний українець сплачує опосередковано: вони закладені в українські продукти, в імпортні гаджети, в алкоголь, бензин, цигарки та загалом у будь-який куплений товар чи послугу. Ця методика демонструє, що звичайний найманий працівник зрештою витрачає більшість своїх коштів на благо держави.

Радіо Свобода скористалося калькулятором «Рахунок від держави» і розрахувало, скільки податків прямо чи опосередковано сплачує українець, який отримує середню для країни зарплатню.

Не армія, не медицина чи освіта, а саме пенсії є основною статтею витрат для платника податків. Це найбільша стаття витрат як для зведеного бюджету держави, так і для пересічного платника податків. Однак чи означає це, що такий платник податків збирає кошти на власну пенсію?

В українському сегменті інтернету є ціла низка пенсійних калькуляторів. І більшість з них покажуть цікаву закономірність: який би розмір місячної зарплати ви не вводили, пенсійний калькулятор не нарахує вам пенсії, більшої за 14 тисяч 350 гривень, крім випадків, коли ви працювали держслужбовцем, прокурором чи присвятили життя науці.

Якщо ж ви отримуєте середню для України зарплату – пенсійний калькулятор нарахує вам трохи більше за 4 тисячі гривень пенсії, виходячи з курсу валют та рівня цін останнього року.